DEDUCCIONES FISCALES EN EL IRPF PARA AUTOCONSUMO

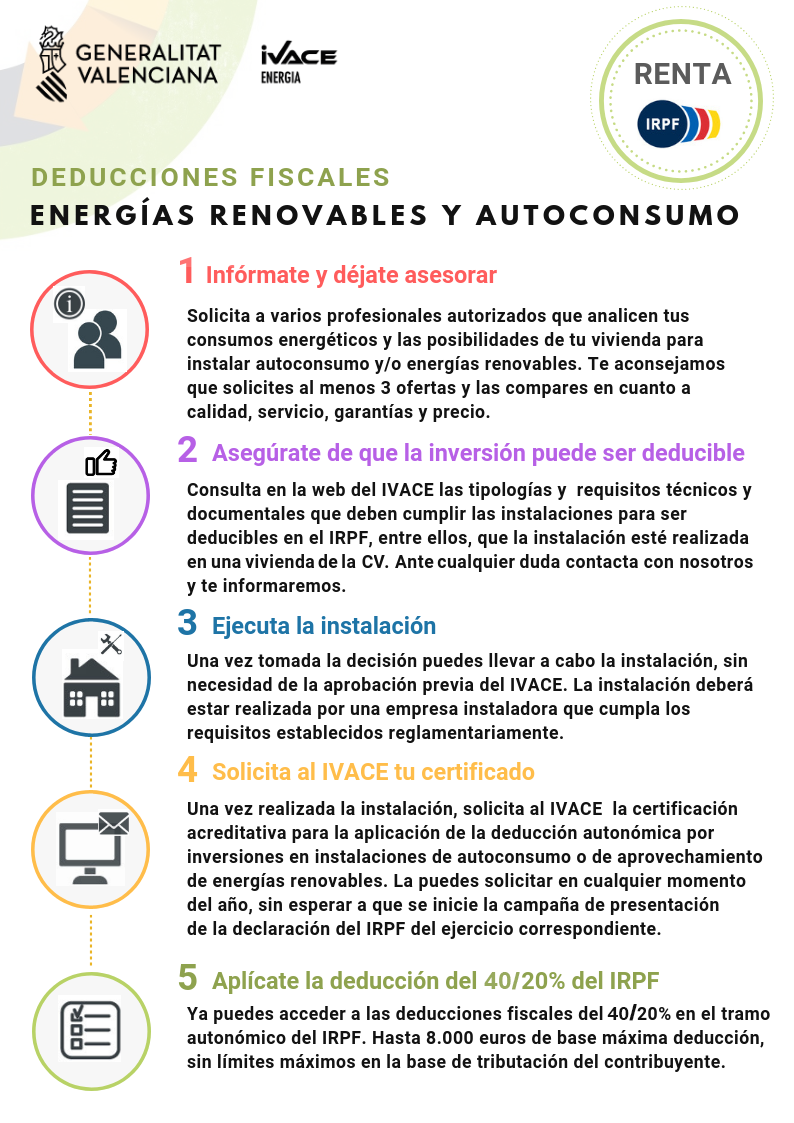

Podrán acogerse a estas deducciones cualquier contribuyente que haya llevado a cabo en su vivienda de la Comunitat Valenciana una instalación de autoconsumo o de aprovechamiento de energías renovables y que cumpla con los requisitos establecidos en la resolución.

Inversiones deducibles.

- Instalaciones de autoconsumo eléctrico, según lo establecido en el artículo 9.1 de la Ley 24/2013, de 16 de diciembre, del Sector Eléctrico. Estas instalaciones, estén equipadas o no con sistemas de acumulación o almacenamiento energético, se corresponden con las realizadas bajo la modalidad Tipo 1 y 2, de acuerdo con la clasificación establecida en el artículo 4 del Real Decreto 900/2015, de 9 de octubre, por el que se regulan las condiciones administrativas, técnicas y económicas de las modalidades de suministro de energía eléctrica con autoconsumo y de producción con autoconsumo.

- Instalaciones de producción de energía térmica, equipadas o no con sistemas de acumulación energética, para aplicaciones de producción de agua caliente sanitaria, calefacción y/o climatización. Se consideran igualmente incluidas las instalaciones destinadas a climatización de piscinas.

- Instalaciones de producción de energía eléctrica, equipadas o no con sistemas de acumulación o almacenamiento energético, destinadas a la electrificación de viviendas aisladas de la red eléctrica de distribución, y cuya conexión a la misma sea inviable desde el punto de vista técnico, medioambiental y/o económico.

- A los efectos de esta deducción, se estará al concepto de vivienda contenido en la normativa autonómica reguladora de la vivienda.

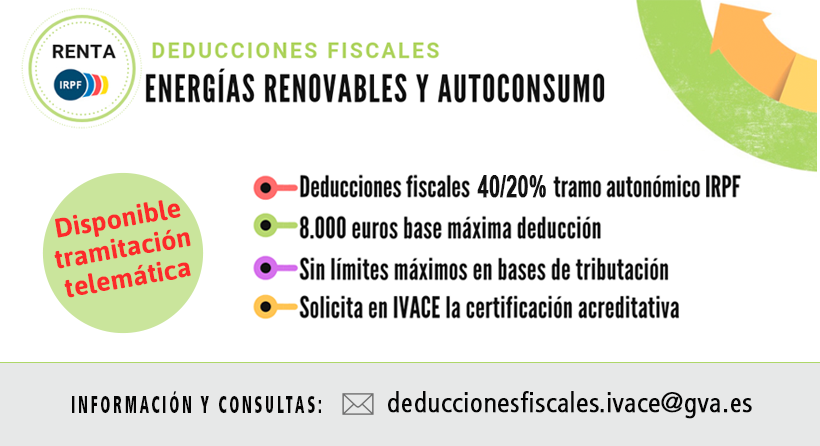

- Los contribuyentes podrán deducirse un 40% del importe de las cantidades invertidas en instalaciones realizadas en la vivienda habitual del contribuyente o en instalaciones colectivas del edificio donde este figure, si están destinadas a alguna de las finalidades indicadas en el apartado anterior, siempre que estas no se encuentren relacionadas con el ejercicio de una actividad económica, de conformidad con la normativa estatal reguladora del IRPF.

Esta deducción podrá aplicarse a las inversiones realizadas en las viviendas que constituyan segundas residencias, siempre que estas no se encuentren relacionadas con el ejercicio de una actividad económica, de conformidad con la normativa estatal reguladora del impuesto, si bien en este supuesto el porcentaje de deducción será del 20 %.

Para la aplicación de esta deducción no se establecen límites máximos en las bases de tributación del contribuyente.

Las actuaciones objeto de deducción deberán estar realizadas por empresas instaladoras que cumplan los requisitos establecidos reglamentariamente.

Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 4 años inmediatos y sucesivos.

En el caso de conjuntos de viviendas en régimen de propiedad horizontal en las que se lleven a cabo estas instalaciones de forma compartida, siempre que las mismas tengan cobertura legal, esta deducción podrá aplicarla cada uno de los propietarios individualmente según el coeficiente de participación que le corresponda, siempre que cumplan con el resto de requisitos establecidos.

Para la aplicación de esta deducción se requerirá el reconocimiento previo de la Administración autonómica. A tales efectos, el Instituto Valenciano de Competitividad Empresarial (IVACE) expedirá la certificación acreditativa correspondiente.

Para mas información aquí os dejamos el enlace con la web del IVACE